Guia do Seguro Auto: termos, coberturas, benefícios e preços

Você conhece as coberturas que fazem parte do seu seguro auto? Sabe o que é RCF-V ou APP? Entende que características do motorista deixam o seguro auto mais caro ou mais barato?

O IQ fez o Guia Definitivo do Seguro Auto para você entender bem todos os assuntos relacionados ao seguro de carro. Assim, você fica mais confortável na hora de escolher o seguro ideal para você!

Antes de começarmos, aproveite para cotar agora mesmo seu seguro auto:

Termos usados no Seguro Auto

Primeiramente, é importante deixar claro alguns conceitos básicos do mundo de seguros:

Seguro

É todo o contrato em que uma parte, as empresas seguradoras, é obrigada a indenizar a outra, o individuo que procurou o serviço, caso acidentes ou prejuízos materiais ocorram. Para este contrato acontecer, o indivíduo (segurado) deve pagar um prêmio.

Prêmio

É o valor pago pelo segurado para a seguradora para ter as coberturas que o seguro dá direito. Resumidamente, é o preço do seguro.

Apólice

É o contrato do seguro, onde estão descritos os riscos dos quais a seguradora aceitou proteger o segurado, bem como todas as coberturas contratadas. Em outras palavras, é o documento que comprova o seguro.

Sinistro

É qualquer evento em que o bem segurado sofre acidente ou prejuízo material, e que gera indenização do segurado pela seguradora. No caso de seguro auto, ele pode ser um sinistro parcial (por exemplo colisão sem perda total) ou total (por exemplo colisão com perda total ou furto sem recuperação).

Franquia

Com exceção dos casos de perda total, sempre que um segurado for utilizar o seguro para reparo do seu veículo, ele deverá pagar uma franquia. Por exemplo, se a apólice determina um valor de R$1.000 para a franquia, em caso de um prejuízo de R$5.000, o segurado será responsável por R$1.000 e a seguradora por R$4.000. Ela serve para que o segurado não acione a seguradora em casos de danos pequenos.

Principais componentes do Seguro Auto

O seguro para veículos é dividido em três componentes, cada um responsável por cobrir diferentes danos:

Casco

Cobre danos relacionados ao veículo segurado. Ou seja, protege o valor do seu carro em casos de roubo, colisão, incêndio, entre outros. A opção mais completa, também chamada de seguro compreensivo, inclui roubo, colisão e incêndio, mas existem também outras opções mais baratas com cobertura mais restrita.

Responsabilidade Civil Facultativa de Veículos (RCF-V)

Cobre danos materiais (DM), corporais (DC) e morais (DMo) de terceiros envolvidos em acidentes ocasionados pelo segurado. Ou seja, serve para pagar danos causados em outros veículos e seus passageiros.

SAIBA + IQ: RCF-V: o que é e para que serve?

Acidentes Pessoais de Passageiros (APP)

Indeniza em caso de morte ou invalidez todos os passageiros, incluindo o motorista, que estiverem dentro do veículo segurado durante o acidente.

Na hora da contratação, você pode escolher quais desses componentes vão fazer parte do seu seguro, sendo que é fundamental que as coberturas estejam explicitamente destacadas na apólice para serem honradas. A seguir, vamos entender todas as coberturas existentes em cada um dos componentes que constituem o seguro auto.

SAIBA + IQ: Seguro APP: o que é e porque você deve contratar

Descrição das Coberturas do Seguro Auto

Casco

Através desse seguro o segurado protege seu veículo contra os seguintes eventos:

Colisão

O seguro paga o conserto do carro ou indeniza o segurado de acordo com o percentual contratado em apólice nos casos em que o custo para arrumar o carro fica muito alto (perda total).

Roubos e Furtos

O seguro indeniza equipamentos originais pertencentes ao carro e que sejam roubados. Em caso de roubo do próprio veículo, a seguradora indeniza o segurado . Caso o carro seja recuperado com danos, eles vão ser reparados mediante pagamento da franquia. Para cobertura de itens não originais como kit multimídia, deve-se contratar uma cobertura adicional.

Danos da Natureza

O seguro paga o conserto caso ocorram enchentes, vendavais, terremotos, raios, queda de árvore (ou quaisquer objetos) em cima do carro e indeniza o segurado caso o veículo sofra perda total .

Incêndio ou Explosão

Caso o veículo pegue fogo ou até exploda depois de algum acidente ou por qualquer outro motivo, o seguro indeniza o segurado.

Serviços

Podem ser incluídos no seguro alguns serviços e benefícios oferecidos pela seguradora. O custo adicional no preço do seguro costuma ser baixo, por isso pode valer a pena. No segundo item dessa página falamos com mais detalhes sobre quais são esses serviços.

Responsabilidade Civil (RCF-V)

O seguro de responsabilidade civil (RCF-V) protege o segurado contra qualquer dano que ele possa causar a algum terceiro te ajuda se você bater no carro dos outros.

Entenda melhor as coberturas dentro do RCF-V:

Danos Materiais

Se você causar um acidente, como por exemplo bater na traseira de um veículo parado, o seguro cobre as despesas necessárias para consertar o carro do terceiro envolvido no sinistro. O mesmo acontece para objetos materiais de terceiros: se o motorista colidir com o portão de uma casa, o RCF-V vai cobrir as despesas do portão.

Danos Corporais

Essa cobertura paga despesas médicas quando necessário, ou ainda indeniza em casos de morte ou invalidez do terceiro envolvido em um acidente ocasionado por sua responsabilidade.

Danos Morais

Caso o terceiro envolvido no acidente sofra algum dano moral e solicite uma indenização por isso, essa cobertura vai arcar com o valor da indenização que deverá ser paga a essa pessoa.

Mas é importante ficar claro que, ao contratar esse seguro, você só vai ter o direito de reembolso até o limite determinado no contrato. Isso significa que se as indenizações a serem pagas ultrapassarem esse valor, você terá que cobrir a diferença sozinho.

*Geralmente, os valores de cobertura típicos são de R$50mil a R$150mil para danos materiais e corporais, e R$5mil a R$20mil para danos morais.

A cobertura para danos morais existe para cobrir possíveis indenizações solicitadas, caso seja comprovado que o segurado de alguma maneira insultou o terceiro durante o sinistro, além disso, é pode ser usada caso o terceiro envolvido no acidente com você fique inválido, sofra algum tipo de deformidade ou perda de movimento ou membros do corpo. Essa cobertura prevê também o pagamento de advogados e custas judiciais.

É importante que fique ciente que ao contratar esse seguro, você terá direito ao reembolso apenas até o limite determinado por você no contrato. Isso significa que se as indenizações a serem pagas ultrapassarem esse valor, você terá que cobrir a diferença sozinho.

Acidentes pessoais de passageiros (APP)

Já o seguro de Acidentes Pessoais de Passageiros (APP) visa cobrir danos causados aos passageiros do veículo segurado, :

Morte

Paga uma indenização ao beneficiário em caso de morte de passageiros presentes no veículo na hora do acidente, inclusive o motorista.

Invalidez

Paga uma indenização ao passageiro em caso de invalidez permanente total ou parcial.

Geralmente, os valores típicos de cobertura de morte e invalidez são de R$5mil a R$20mil por passageiro.

Despesas Médico-Hospitalares

Todas as despesas médico-hospitalares que o passageiro tiver por conta do acidente sofrido serão cobertas pela apólice. Este tipo de cobertura não está disponível em todas as seguradoras, por isso é bom checar a cobertura específica de cada serviço.

Benefícios e Serviços adicionais do Seguro Auto

Ao contratar um seguro auto, o segurado conta com diversos serviços que podem ser muito úteis em situações de emergência. Os principais serviços são:

Assistência 24 horas

Serviços como chaveiro, troca de pneus, reboque e guincho em caso de necessidade

Dica: atenção com o número de vezes que o serviço pode ser usado e a quilometragem (km) máxima de cobertura.

KM Adicional Reboque

Cobertura de km adicional (como por exemplo 400km, ou até ilimitado)

Dica: indicado para segurados que queiram contar com o serviço em viagens.

Vidros, lanternas, faróis e retrovisores

Reparo a danos causados a esses acessórios de segurança essenciais

Dica: para uso desses serviços, o usuário deve pagar uma pequena franquia.

Carro reserva/taxi emergencial

A seguradora vai oferecer, pelo tanto de tempo determinado na apólice, um carro reserva enquanto o original está sendo reparado em oficina.

Dica: caso o segurado não tenha este adicional incluso, a cobertura vai variar conforme a categoria do carro e se a oficina do carro em reparo é rede credenciada da seguradora.

Preço do Seguro Auto

O preço do Seguro é ditado por uma série de fatores de risco e a influência deles no valor final varia de seguradora para seguradora. Mas de maneira geral, quanto maiores os riscos aos quais o condutor está exposto, quanto mais caro o veículo e suas peças e quanto mais completa a cobertura, mais caro será o seguro. Vamos agora analisar os principais impactos desses fatores no seu seguro:

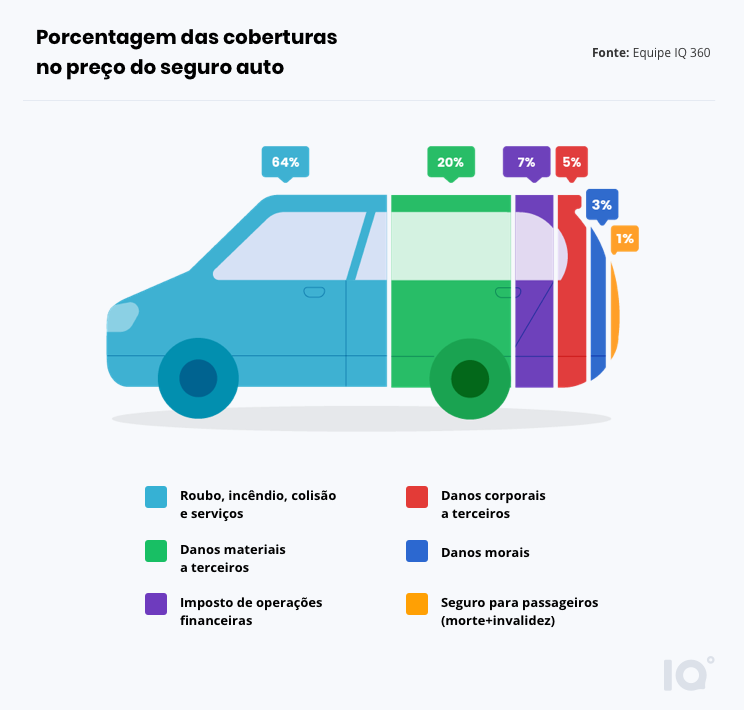

Coberturas do Seguro Auto

O seguro de carro mais completo é aquele que conta com cobertura de casco compreensiva, RCF-V, APP e uma assistência 24h mais ampla. Entretanto, poucas pessoas sabem quanto cada um desses componentes pesa do preço do seguro. Esses valores mudam conforme cada cotação, mas no geral eles pesam aproximadamente conforme no gráfico abaixo:

Fica claro que a cobertura de casco é o item mais caro, e que coberturas de danos corporais e morais de terceiros e seguro para passageiros correspondem a um valor bastante pequeno a mais no seu seguro. Outro fator que pode gerar grande redução do valor do prêmio é se o seguro for uma renovação. Para esses casos, cada segurado possui uma classe de bônus, que varia de 0 a 10. A cada ano de seguro renovado sem ocorrência de sinistro, o segurado ganha um ponto na classe de bônus, enquanto que se houver sinistro o usuário perde pontos na sua classe. O valor do seguro para um usuário classe de bônus 10 pode chegar a metade do valor para um usuário classe de bônus 0!

SAIBA + IQ: Classe de bônus: entenda o que é e como funciona

Exposição ao risco

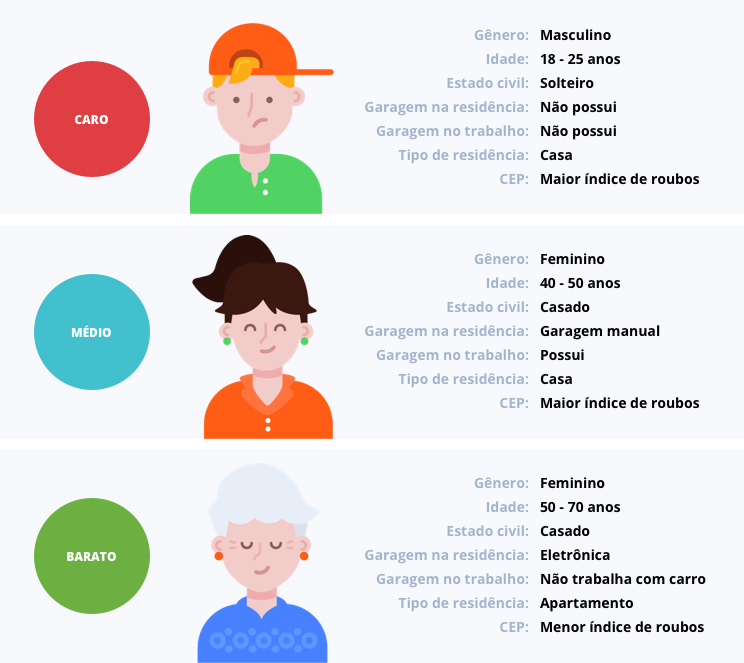

Naturalmente, quanto mais o segurado estiver exporto ao risco de uma colisão ou um roubo, por exemplo, maior será o valor do seguro. Fatores como idade, sexo, estado civil e presença de pessoas entre 18 e 25 anos na mesma residência, por exemplo, possuem grande impacto no valor que será pago pela apólice. Cada seguradora calcula de maneira diferente, mas de modo geral os impactos obedecem uma certa regra. Confira alguns exemplos de perfis e o preço do seguro:

Você sabia?

- Ter um jovem do sexo masculino em casa que dirige o carro até duas vezes por semana pode aumentar o valor do seu seguro em até 80%?

- O seguro para um condutor masculino de 18 anos pode ser até 70% mais caro que para um homem de 50 anos?

- Casados possuem até 20% de desconto no seguro em relação a outros estados civis?

- Bairros com alto índice de criminalidade podem gerar seguros com até o dobro do valor que bairros com baixo índice de criminalidade?

Valor do veículo

Em casos de indenização total, como em roubo sem recuperação ou perda total devido a uma colisão, o segurado deverá receber um valor. Fatores extras como custo das peças do veículo e índices de roubo de cada modelo podem também melhorar ou piorar o valor pago para segurar o veículo.

Uma maneira de manipular o valor do seguro é alterar o valor do bem considerado no momento de contratação da apólice. A modalidade mais comum para determinar esse valor é usando uma tabela de referência, normalmente a tabela FIPE, que varia mês a mês (para saber mais sobre tabela FIPE, confira esse artigo). Uma opção para baratear o seguro é procurar cobrir uma porcentagem do valor da tabela FIPE, sobretudo quando o segurado acredita que seu veículo está valendo menos que o preço de mercado. Um exemplo: uma pessoa que possui um carro cujo valor corrente na tabela FIPE é R$30mil reais, pode optar por uma cobertura de 90% na tabela FIPE. Dessa forma, o valor considerado do bem no seguro será R$27mil, e seu seguro pode sair até 10% mais barato.

Franquia

O valor da franquia básica ou obrigatória varia de seguradora para seguradora. Geralmente, o segurado tem a opção de contratar o seguro com uma franquia reduzida ou majorada. No primeiro caso, o segurado prefere pagar um seguro mais caro, mas ter uma franquia menor, indicado para quem acredita que vai precisar acionar o serviço. No caso de uma franquia majorada, o usuário consegue um desconto no seu seguro, mas terá que pagar um valor maior se for necessário usar o seguro para reparo do veículo.

Uma redução de metade do valor da franquia pode gerar um aumento de 25% no valor do prêmio, enquanto que um aumento de 50% no valor da franquia pode gerar um desconto de 10% no seguro. Por exemplo, se seu seguro custa R$3.000 e a franquia é R$2.000, optar por uma franquia aumentada em 50%, ou seja, para R$3.000, pode trazer o valor do seu seguro para R$2.700. Segue o aumento ou desconto no seguro conforme mudança na franquia na tabela abaixo:

Variação do preço do seguro auto de acordo com a opção de franquia

Opção de Franquia | % Aumento Seguro |

| Reduzida ( – 50%) | 23% |

| Básica | – |

| Majorada ( + 50%) | -9% |

| Majorada ( + 100%) | -13% |

Principais Seguradoras de Seguro Auto

No ano de 2017, 30 seguradoras emitiram apólices para seguros auto segundo a Superintendência de Seguros Privados (SUSEP), órgão público regulador da categoria. Ao todo, foram pagos mais de R$33 bilhões em prêmio, que são os valores de cada apólice. Também segundo a SUSEP, em 2017 as seguradoras com maior valor de prêmios recebidos foram Porto Seguro, Bradesco Seguros, Tokyo Marine, Sul América e HDI. Segue no gráfico abaixo as 15 principais seguradoras auto de 2017.

Principais seguradoras auto em 2017 no Brasil

Seguradora | %Mercado |

| Porto Seguro | 18% |

| Bradesco Seguros | 12% |

| Tokyo Marine | 9% |

| Sul América | 9% |

| HDI | 8% |

| Azul | 5% |

| Mapfre | 7% |

| Liberty | 7% |

| Allianz | 5% |

| BB Seguros | 4% |

| Sompo | 3% |

| Zurich | 2% |

| Itaú Seguros | 1% |

| Caixa Seguradora | 1% |

| Alfa | 1% |

Para saber mais detalhes sobre as principais seguradoras, confira esse artigo. Existem também outros produtos para quem procura uma solução mais específica. Por exemplo, a empresa Ituran é especializada em rastreamento de veículos e recuperação dos mesmos em caso de roubo, e oferece um seguro contra roubo com cobertura de 100% caso o veículo não seja encontrado, mediante à instalação de rastreador.

SAIBA + IQ: Principais seguradoras de Seguro Auto

Seguro DPVAT e Carta Verde

Os seguros abordados até o momento são seguros facultativos, ou seja, o governo brasileiro não obriga um condutor a contratá-los para circular com veículos motorizados. Esse não é o caso do seguro DPVAT, obrigatório para todo condutor em território nacional, e a Carta Verde, obrigatório para quem for dirigir em países do Mercosul.

O seguro DPVAT, cuja sigla significa Danos Pessoais causados por Veículos Automotores de via Terrestre, garante a indenização por morte, invalidez permanente e despesas médicas a todos os envolvidos em um acidente de trânsito que tenha ocorrido em qualquer parte do Território Nacional, sejam pedestres, motoristas ou passageiros.

Trata-se de um seguro de danos pessoais e não de responsabilidade, ou seja, não leva em consideração quem foi o responsável pelo acidente, e é o único seguro no Brasil que cobre 100% da sua população e inclusive estrangeiros que foram vítimas de acidentes em território nacional.

O pagamento desse seguro é feito anualmente, junto com o licenciamento do veículo, e a cobertura máxima é de R$13.500 para casos de morte e invalidez e R$2.700 como reembolso de despesas médicas. Para ter acesso a coberturas maiores, é recomendado contratar o seguro APP e o da RCF-V para danos corporais a terceiros.

SAIBA + IQ: Seguro obrigatório: o que é e como pagar?

A Carta Verde é outro seguro obrigatório que cobre a responsabilidade civil de um condutor de veículos em viagens internacionais no Mercosul. De forma similar ao seguro RCF-V, ela cobre danos materiais, corporais e morais (como pagamento de honorários de advogado e custas judiciais internacionais). É necessário que as seguradoras emitentes das apólices tenham convênio com seguradoras dos demais países para o atendimento dos sinistros.